Il risparmiatore è alle prese con la gestione della parte azionaria del portafoglio, spesso sommerso da informazioni discordanti che generano un dubbio: mantenerla, aumentarla o modificarla? La cosa giusta da fare è parlane con un consulente finanziario.

Emozioni e razionalità, avidità e moderazione convivono nella mente dei risparmiatori e determinano comportamenti in genere controproducenti, che impediscono di seguire con costanza un metodo di investimento. Dice W Buffett: “la prima regola: non perdere denaro. La seconda: non dimenticare mai la prima”. Questi temi sono studiati dalla finanza comportamentale che fra l’altro ci spiega come agiscono i bias cognitivi e le euristiche.

Alla prova dei fatti i maggiori acquisti di fondi azionari si verificano quando i mercati raggiungo il top mentre in corrispondenza dei minimi di mercato, in preda alla paura, si registrano massicci disinvestimenti.

In queste settimane di borse ai massimi di tutti i tempi, di multipli storicamente elevati (lo S&P ha fatto quasi il +100% dal minimo di marzo 2020) torna di attualità la frase di J Templeton: “i bull market nascono nel pessimismo, crescono nello scetticismo, maturano nell’ottimismo e muoiono nell’euforia”. Il tema della gestione della componente azionaria è molto dibattuto e coinvolgente e come si legge nel sito Vanguard: “la volatilità è il prezzo da pagare per avere una over performance nel lungo periodo”.

Un timore diffuso è quello di soffrire a causa del rimpianto nel caso in cui si perdano ulteriori guadagni come chi, con impazienza, ha pagato una pizza con un Bitcoin. Oppure come il socio fondatore di Apple che ha venduto all’epoca la sua quota decuplicata che invece oggi varrebbe miliardi. Sul tema si è espresso anche il Nobel Kahneman:” se possedere azioni è un progetto di lungo termine per noi stessi, seguire il loro andamento nel breve termine è veramente una cattiva idea, anzi la cosa peggiore che possiamo pensare di fare”.

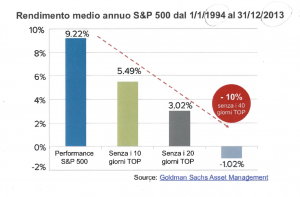

Per evitare errori molti risparmiatori mantengono nel lungo termine il proprio investimento, come suggerisce Goldman Sachs che ha analizzato lo S&P 500 dal 1/1/1994 al 31/12/2013 ed ha verificato che lo S&P ha realizzato un rendimento medio annuo del 9,22%. Chi invece, vendendo, avesse perso i 10 giorni migliori di borsa avrebbe realizzato un rendimento medio annuo di 5,49%. Se si fosse perso i 20 giorni top il rendimento sarebbe stato di 3,02% e senza i 40 giorni top di -1,02%.

Allo stesso modo se prendiamo il periodo che parte dal 1979 ed arriva al 04/05/2020 notiamo che lo S&P ha avuto un ritorno medio composto annuo del 11,2% ma se non si partecipa ai 40 giorni più brillanti si scende al 5,2%. Come dice C Menon: ”anticipare i movimenti di mercato è difficilissimo e poi nel tentativo di evitare i giorni peggiori si perdono quasi sempre anche quelli migliori”.

Quindi potremmo concludere che rimanere sempre investiti sia premiante rispetto a chi fa market timing, ovvero rispetto a chi voglia vendere durante le salite e ricomprare nelle discese. Questo perché, nel caso in cui si perdano le sedute migliori o si incappi in quelle peggiori, la performance si abbasserebbe.

Si deve rilevare però con G Evangelista che: “rimuovendo le 40 sedute peggiori il ritorno schizzerebbe al +18,8%. Ancora più importante, rimuovendo le 40 sedute migliori e peggiori, la performance media si attesterebbe al +12,4%: meglio del buy & old”.

Ecco, il risparmiatore di fronte a questi numeri potrebbe decidere di … non decidere o scegliere rapidamente soluzioni poco razionali. N N Taleb ci ricorda che quel che conta non è quanto sia probabile un evento, ma quanto si guadagni o si perda quando quell’evento accade. Non è importante la frequenza dei profitti, ma il loro ordine di grandezza”.

Quindi chi a suo tempo, in base ai propri obiettivi, ha inserito una componente azionaria nel “motore”, cioè nella propria allocazione di portafoglio, oppure chi, in preda all’avidità vuole salire sul “trenino della felicità” del facile guadagno, farà bene a confrontarsi con un consulente finanziario per valutare attentamente il proprio portafoglio in relazione alla situazione personale ed alle esigenze familiari per giungere, successivamente, ad ottimizzare le scelte grazie al supporto di collaudate metodologie.

Certo che nel lungo periodo i corsi azionari crescono costantemente, in campo monetario vige un diverso teorema di Lavoisier: tutto si crea e nulla si distrugge.

Le continue immissioni (creazioni) di base monetaria delle Banche Centrali si aggiungono e si sedimentano nel sistema senza mai evaporare. Si accumulano anno dopo anno dopo anno e moltiplicano la piramide del credito. Che fine fa tutta questa moneta? Prima o poi, a volte lentamente altre più velocemente, si deposita nei mercati finanziari. Questo è un fatto certo.

Il dubbio è a chi appartenga questa ricchezza.

Trilioni di liquidità riversati nel sistema dalle banche centrali nell’ultimo decennio senza che il livello dei prezzi dei beni sia cresciuto. Che vuol dire? È AUMENTATA LA RICCHEZZA GENERALE (al numeratore la Q. di moneta è cresciuta mentre al denominatore il livello dei Prezzi è rimasto invariato).

Ma noi comuni mortali non siamo più ricchi.. Quindi chi si è accaparrato questo incremento di ricchezza?

Non sarà che quando le Banche Centrali immettono liquidità lo fanno a beneficio del sistema bancario stesso e basta. Loro pompano moneta, noi manco ci accorgiamo, e il flusso sfocia nelle attività finanziarie. Che al 60 o 70% appartengono alle banche e istituti finanziari in senso lato. Insomma ai Dei dell’olimpo. Eppure prima delle banche e dell’enigma della fiat money si stava peggio. E allora chi vuol esser lieto sia.